ただ今、少額ながらデイトレードをしています。経験値と技術が高くなったら、取引数量を引き上げます。

そこで、成績向上のために取引結果を分析しますと、ある事実に気付きました。「取引時間帯によって、成績が大きく異なる」です。

ゆったり為替のデイトレード手法においては、取引時刻による成績の差がはっきり出ます。

優秀なトレーダーの取引時間帯

FXの世界で生きていますと、他の優秀なトレーダーの例を聞く機会に恵まれます。短期トレードの場合、特定の時間帯だけ取引するという例が珍しくありません。

当時、ゆったり為替は短期トレードをしていませんでしたので、「そんなこともあるんだね」くらいの感触で聞いていました。

1日中取引するのは大変だし、時間を区切って取引するのは良いことだよね…それくらいの意識でした。

ところが、自分がデイトレードをしていて、時間帯によってあまりに成績が違うという事実に直面しますと、軽く流すわけにはいきません。

大変重要なデータです。

ゆったり為替の場合

ただし、ゆったり為替の場合、デイトレードを始めてからの期間が十分でないので、この傾向が継続的なものか短期的なものか、断定できない状況です。

バックテストをすれば良いのですが、マルチタイムフレームで完全目視は大変すぎます…。インジケーターを使っていないので、バックテストは難航します。

というわけで、現在の傾向が継続的に有効だという仮定を置いて、検証しながらトレードしています。

トレード時間帯による成績は、以下の通りです。あまりにはっきり分かりますので、無視できません。

- 午前:負ける確率が高い

- 午後:大きな利幅を狙いづらい

- 夕刻以降:大きな利幅を狙える

ただし、日足チャートを使うデイトレードの場合は、朝に取引します。勝率が悪いかと言えば、そんなことはありません。1時間足と4時間足チャートの場合に、この傾向が出ます。

どの時間軸を使ってトレードするかというのも、勝率に影響するようです。

1時間ごとの値動きの違い【米ドル円】

成績に差が出る理由は、為替レートの値動きに何か特徴があるからでしょう。そこで、米ドル円を例にして考察します。

データは、マネーパートナーズの「HyperSpeed NEXT」から取得しました。過去5,000本の四本値データを簡単に取得できます。今回、1時間足のデータを5,000本取得しました。

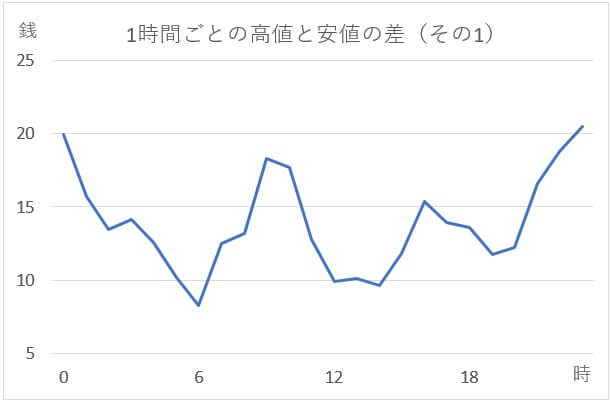

下のグラフをご覧ください。1時間足の高値と安値の差の平均値を、グラフにしたものです。時間帯によって、値動きの大きさが異なることが分かります。

値動きが小さいのは、午前6時前後、お昼12時前後です。1時間で10銭前後の値動きです。

そして、値動きが大きいのは、午前10時前後、夕刻、そして夜です。夜と言っても、午後7時くらいは値動きがやや小さく、深夜になるにつれて値動きが大きくなっています。

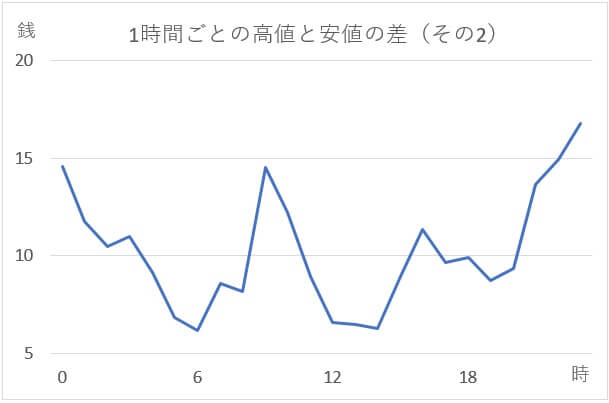

2020年1月以降を除いたグラフ

上のグラフは、データ取得期間に2020年が含まれています。2020年は、激動の年です。

1月早々、米国とイランの軍事対立が表面化し、第三次世界大戦が噂される状況となりました。沈静化したと思ったら、次は新型コロナウイルス問題の発生です。

異常事態が続きましたので、2020年のデータを除いたグラフを作ってみました。下の通りです。

グラフを見ますと、形状に大きな差がないことが分かります。差が大きいのは、縦軸です。2020年は波乱相場ですから、それを反映しているのでしょう。

米ドル円の値動きの特徴

データ取得期間が1年に満たないですが、上のグラフで考察してみましょう。

午前6時とお昼12時あたりで値動きが小さいというのは、体感と同じです。値動きが小さくてつまらないです。夕刻以降の値動きが大きいというのも、体感通りです。

午前9時~10時ですが、こんなに大きかったかなあ…という印象です。夕刻よりも値動きが大きいという結果です(思わず、エクセルの計算式を再チェックしてしまいました)。

この結果を見ると、「午前中の値動きは小さいからトレードが難しく、夕刻以降は値動きが大きいから成績も良い」という仮説は不適当だと言えそうです。

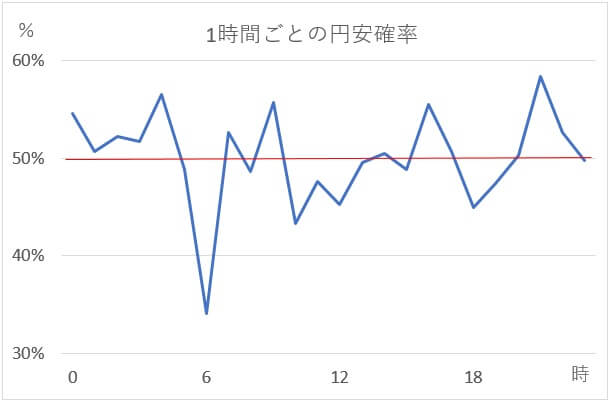

円高・円安確率

次に、1時間足の終値で検証しました。時間帯によって、前の1時間足終値に比べて円安になる確率はどうなのか?です。

デイトレードですから、円高でも円安でも、どちらでも構いません。しかし、何かあるかもしれません。という視点で調べたのですが、大した特徴はないように見えます。

午前6時の円安確率が低い(=円高確率が高い)ですが、午前6時でスプレッドが広いので、トレードに生かすのは難しそうです。

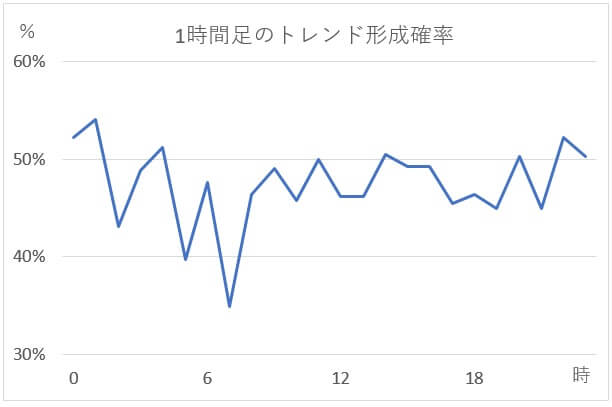

トレンド形成確率

ここまで来て、手掛かりが何もありません。そこで次に、「トレンドのできやすさ」を見ました。上のグラフで、円安確率・円高確率を調べました。

その続きで、「2時間連続で円安または円高になる確率」を調べました。下の通りです。

概ね、50%弱という結果です。

すなわち、1時間足の終値で比較すると、連続して円安または円高になるよりも、円安の次は円高、というように入れ替わる確率の方がわずかに高い、という結果が出ました。

午前6時前後で、この入れ替わりが激しいことが分かります。値動きが小さいレンジを形成しているためだろうと予想できます。

スプレッドの広さや値動きの大きさを考えると、この時間帯に取引するのは難しそうです。

1時間足のヒストリカルデータ

以上、取引時間によって成績が大きく異なる理由の解明を試みましたが、明確な答えは出ませんでした。何か特徴があるはずですが。

自分で探すぞ!という場合、マネーパートナーズ【HyperSpeed NEXT】からヒストリカルデータを取得する方法は、下のリンク先記事でご確認ください。

日足を例にして書いていますが、データ取得時に、日足でなく1時間足を指定すればOKです。

-

-

過去10年以上の日足4本値ヒストリカルデータが欲しいとき

バックテストをするために日足4本値(始値、高値、安値、終値)のデータが欲しいとします。以前ブログ記事で「くりっく365」を使う方法を紹介しました。 米ドル円だったら、2005年7月以降のデータを取得可 ...

続きを見る

ちなみに、上のバックテストは、データ取得期間が1年にも満たない期間です。正直なところ、これでは期間が短すぎます。

本格的に調査したい場合は、FXTFのMT4がおすすめです。と言いますのは、2012年以降の「1分足」のヒストリカルデータを取得可能だからです。

1分足のデータを1時間足に変換して、MT4やエクセル等で分析します。1時間足への変換は、簡単です。FXTFのホームページで詳細な解説があります。

もしかすると、1時間足という分析対象が間違いなのかもしれません。本当は、10分足での検証がベストかもしれません。

こういった要請にこたえるツールを出しているのは、FXTFです。バックテストをする場合、最も難しい問題の一つは、信頼できるヒストリカルデータの取得です。

FXTFのおかげで、この難題は消え去りました。

関連記事