Key Takeaway

- 2022年はインフレを受けて日米金利差が広がり、米ドル円は大幅円安になった。

- 政府・日銀の円買い介入やインフレ鎮静化への期待などから、年後半はやや円高に。

- 2023年も引き続きインフレやロシア・ウクライナ紛争に注目が集まる。

2022年の振り返り

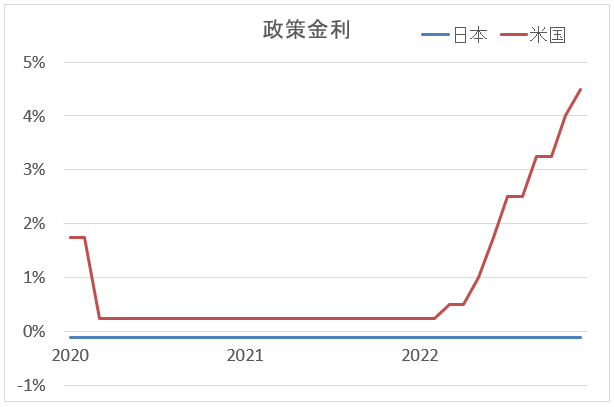

2022年の米ドル円を一言で表現するならば、日米金利差の大幅な拡大と円安でした。新型コロナウイルス問題やロシア・ウクライナ紛争などを受けて物価は上昇一辺倒となり、FOMC(米連邦公開市場委員会)でインフレ警戒感が台頭しました。

2021年12月時点のFOMC参加メンバーの予想によると、2022年末の政策金利は1.0%~2.25%の見込みでした。ところが、2022年3月時点の年末予想では2.0%~3.75%に跳ね上がり、金利引き上げが急ピッチで進みました。

下の政策金利推移グラフのとおり、日本の政策金利に変化がないのに比べて米国の上昇が際立っています。

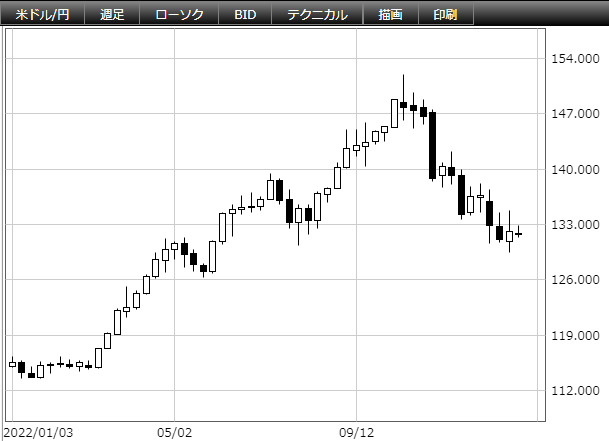

これを受けて米ドル円は大幅円安となり、2022年10月には32年ぶりの円安水準となる151円台を記録しました。これに対し、政府・日銀は9月から10月にかけて円買い介入を実施した結果、インフレ鎮静化への期待も相まって一時的に130円割れとなりました。

チャート引用:FXプライムbyGMO

2023年の見通し

2023年も引き続き、インフレ見通しと日米政策金利差に注目が集まる見込みです。インフレが収まらずに米国が政策金利を引き上げ続ける場合、再び円安に傾く可能性もあります。

個別の注目事項は主に2点で、一つは新型コロナウイルス問題です。鎮静化の見通しは立っていないものの小康状態になれば、経済活動の正常化を通じてインフレ緩和を期待できます。もう一つは、ロシア・ウクライナ紛争です。この行方は穀物価格等に大きな影響を与え、それがインフレを通じて米ドル円に影響を与えると予想されます。

なお、インフレ対策で政策金利を引き上げた結果、米国が不景気に陥る懸念もあります。これが実現する場合には円高になる可能性がありますので警戒が必要です。

重要な指標等

- 米国の政策金利発表(年8回)

- 日本の金融政策変更

- 新型コロナウイルス問題の推移

- ロシア・ウクライナ紛争の推移

事前の予想は難しく、市場予想を裏切るデータが引き金になって円相場が大きく動く可能性があります。相場を大きく動かすニュースから目が離せません。